- Отрасли

- Решения

- Клиенты и проекты

- Платформы

- О компании

- Услуги

/Статьи и публикации/2 варианта и 2 подхода к проверке XBRL-отчетности

/Статьи и публикации/2 варианта и 2 подхода к проверке XBRL-отчетности

2 варианта и 2 подхода к проверке XBRL-отчетности

Публикации

Почему финансовая аналитика — одна из самых сложных областей для Low-Code/ No-Code Low-code в финансовых организациях: почему универсальные платформы подходят не для всех задач Звоните, когда клиенту нужны деньги или некуда их деть |

Варианты подхода к формированию XBRL-отчетности

21 Октября 2020

| XBRL-формы содержат десятки тысяч показателей. Как их проверить перед отправкой в Банк России? Один из работающих инструментов — пользовательские контрольные соотношения... Об опыте, накопленном компанией «ПрограмБанк», и мнениях экспертов рынка рассказывают руководитель группы XBRL-отчетности Марат Зиннуров и руководитель Управления маркетинга Анна Чернобыльская. Анна Чернобыльская |

Небанковские финансовые организации сдают отчетность в формате XBRL с начала 2018 года. Тем не менее, «страсти по XBRL-отчетности» пока не утихают.

Главная причина — количество предписаний Банка России об исправлении отчетности не уменьшается.

При этом запрос на исправление данных может означать, что вам придется вносить исправление не только в пакет запрашиваемого периода.

Возможно, так же понадобится откорректировать и показатели последующих периодов. Показатели-то должны быть все увязаны друг с другом!

В рамках таксономии XBRL Банк России предоставляет только самые простые контрольные соотношения (например, проверку подытогов в одной форме).

При этом сам Банк России, скорее всего, использует и другие проверки: например, сверку одной формы за разные периоды или проверку одной формы против другой.

Хорошая новость состоит в том, что вы тоже можете выстроить у себя систему таких проверок (пользовательских контрольных соотношений — ПКС).

Откуда берутся ошибки в XBRL отчетности

Самый распространенный вариант появления ошибки выглядит, например, так: сначала контролер сформировал 410 форму (Оборотная ведомость по счетам бухгалтерского учета).

Потом бухгалтер провел какую-нибудь хозяйственную операцию на 20 тыс. рублей. Уже после проведения этой хозяйственной операции другой бухгалтер на основе текущего состояния бухгалтерской системы выпустил 413 форму (Расчет собственных средств). В результате, показатели 413 формы будут гарантированно отличаться от показателей 410.

Альтернативный источник ошибки: 415 форма (Отчет профессионального участника рынка ценных бумаг по ценным бумагам) часто готовит подразделение Operations.

Оно использует другую методологию расчета — в результате 415 форма противоречит тем формам, которые выпускает бухгалтерия.

Все эти факторы работали и раньше, но после перехода на XBRL-формат Банку России гораздо проще находить расхождения между показателями.

| Марат Зиннуров Руководитель группы XBRL-отчетности компании «ПрограмБанк» Как устроено формирование отчетности |

Обычно этот процесс происходит в системе документооборота, например, в Outlook.

В результате, например, один отчет проверен, второй не принял контролер, для третьего загрузили исправленные данные. После формирования третьего отчета на основе новых данных, он противоречит первому, который был сформирован до загрузки новых данных.

Правильный бизнес-процесс формирования XBRL-отчетности — это когда видно, что происходит сейчас, что было раньше и как все текущие (и прошлые) версии отчетов согласуются друг с другом.

Хорошо, когда компания достаточно большая.

В этом случае одни сотрудники проверяют формы, а другие их верифицируют.

Для этого создается специализированное подразделение для XBRL-отчетности (хотя бы из одного человека). Главная ответственность нового отдела — своевременная подача отчетов и отсутствие ошибок.

Кроме проверки созданных отчетов, оно может взять на себя ряд функций:

- 1. Верификация данных.

2. Сбор информации.

3. Контроль сроков предоставления регулярных форм.

4. Уведомление подразделений о запросе ЦБ на получение нерегулярной отчетности и контроль наступления события для тех нерегулярных форм, которые предоставляются по получению события.

5. В перспективе — анализ XBRL-отчетности, с точки зрения бизнеса, и предоставление свода ключевых показателей для руководства.

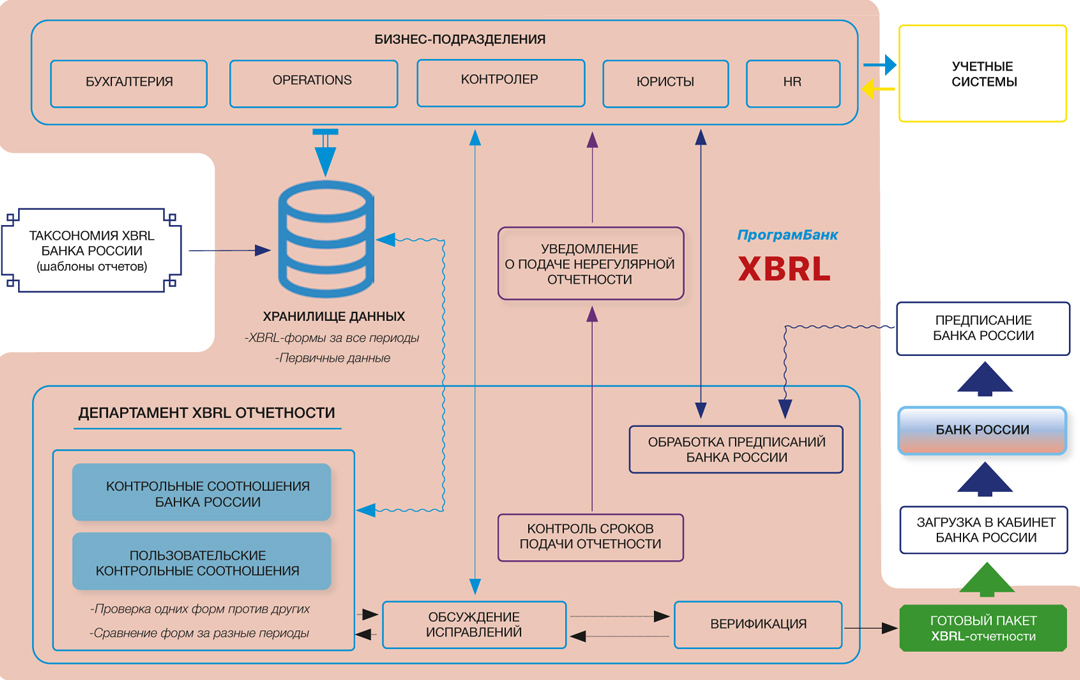

В этом идеальном случае, формирование отчетности в компании соответствует следующей схеме (на примере использования специализированной системы «ПрограмБанк.XBRL»):

схема 1. Формирование XBRL-отчетности,

если есть специализированное подразделение

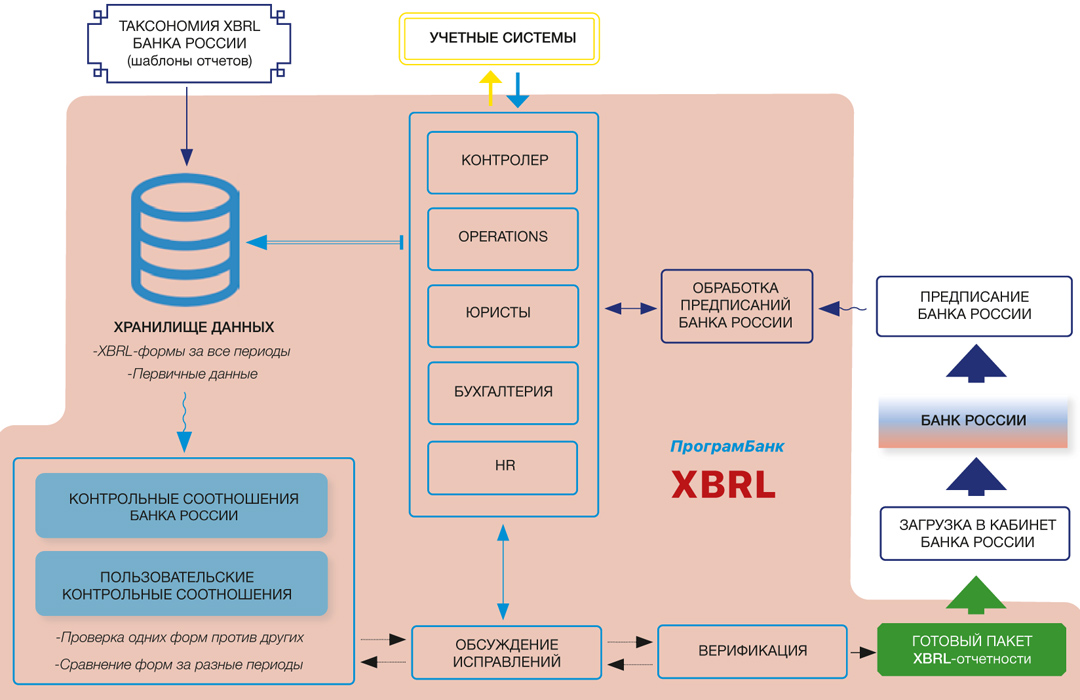

Если же специального подразделения нет, то работу с помощью решения «ПрграмБанк.XBRL» можно организовать так, как показано на следующей схеме.

схема 2. Формирование XBRL-отчетности,

если специализированного подразделения нет

Анна Чернобыльская:

Обратите внимание на «Хранилище»

Это сердце информационной системы, в котором формируется XBRL-отчетность.

В Хранилище содержатся:

- текущие и прошлые версии таксономии;

- бизнес-данные, которые внесены сотрудниками или напрямую загружены из внешних систем;

- текущие и прошлые формы отчетности;

- первичные документы (сделки, платежи, ценные бумаги и др).

Позже, говоря о тех или иных контрольных соотношениях, мы увидим, какую роль в их работе выполняет Хранилище.

Но независимо от организации процесса, показатели отчета должны быть кем-то проверены. По умолчанию, это специалист компании, в большей или меньшей степени специализирующийся на XBRL.

Безусловно, профессионал многое просто видит своими глазами (для этого желательно предусмотреть наглядную визуализацию, т.к., некоторые отчеты в стандартном формате плохо читаются).

Но в XBRL-отчетности речь идет о десятках тысяч показателей, многие из которых заполнены для сотен и тысяч строк (например, ценные бумаги в форме 415).

Допустим, проверка отдельного показателя займет всего десять секунд, а сверка с другим показателем — всего лишь полминуты. Прежде чем читать дальше, посчитайте, сколько времени потратят специалисты XBRL-подразделения на проверку всех показателей XBRL-отчетности в Вашей компании.

К счастью, многие показатели отчетности можно проверять в автоматическом режиме. Для этого в ИТ-систему включают дополнительные проверки.

По аналогии с контрольными соотношениями Банка России их называют «пользовательские контрольные соотношения».

Марат Зиннуров:

Пользовательские контрольные соотношения — с чего начать?

Говоря об ошибках и проверках, имеет смысл начать с нефинансовых форм — 401 (Общие сведения о профессиональном участнике), 402 (Сведения об аффилированных лицах и структуре собственности профессионального участника) и 404 (Сведения о работниках отчитывающейся организации).

Многих показателей этих форм нет в учетных системах компании. Их вводят вручную сотрудники HR и юристы.

Поэтому в этих нефинансовых формах велика вероятность ошибок, которые не видны при визуальном контроле, например, пропуск символа, вбивание «о» вместо «0», латиницы вместо кириллицы. Такие ошибки находятся с помощью проверки форматов.

Проверки форматов используются для показателей типа дата, ИНН, СНИЛС, адрес и др. Например, показатель «СНИЛС» должен иметь формат ХХХ- ХХХ-ХХХ ХХ, где Х — число от 0 до 9. А в 404 форме, в которой содержится информация о сотрудниках компании, латинские буквы могут использоваться только в серии квалификационного аттестата или в паспортных данных иностранца, остальные текстовые поля должны быть заполнены кириллицей.

Проверка форматов важна и для финансовых форм (415, 417 и 455), которые у крупных финансовых компаний могут содержать тысячи или даже десятки тысяч строк.

В эти формы данные импортируются из учетных систем, но при импорте возможны ошибки, которые практически невозможно выявить с помощью визуального контроля.

Например, в подразделе 4.4 455 формы (Расчет норматива достаточности капитала) в показателях рыночного риска для ПФИ, если код валюты для поставляемых или получаемых денежных средств равен 643, это означает, что финансовый инструмент номинирован в рублях.

Соответственно, ставка валютного риска для данного ПФИ равна нулю, а текстовый показатель «Источник ставки риска валюты по поставляемым/ получаемым денежным средствам» принимает стандартное значение «Согласно указанию».

Иногда можно провести кросс-контроль разных нефинансовых показателей одной формы.

Например, в первом показателе формы 417 (Отчет о внебиржевых сделках) мы не только проверяем формат показателя «номер информационного сообщения», (который должен иметь вид дд.мм.гггг- XXXXXXX-YYY-Z-WWW), но и можем провести кросс-проверку с показателем «вид информационного сообщения о сделке».

Этот показатель принимает значение NEW только в том случае, когда поле WWW в номере информационного сообщения равно «001».

Внутриформенные проверки

Когда мы переходим к проверке финансовых показателей, роль автоматизированных средств возрастает потому, что специалисту сложно визуально проверить корректность финансовых данных.

Если он работает вручную, то для проверки равенства двух показателей уже потребуется открыть два отчета или скопировать данные в Excel.

Самый простой внутриформенный контроль — проверка синтетических показателей: равны ли они сумме тех аналитических показателей, из которых должны состоять?

Примером такой проверки является контроль итоговых строк 410 формы.

Другой пример — контроль соответствия входящих остатков, оборотов и исходящих остатков в 410 и 409 формах.

Большое число внутриформенных контрольных соотношений — это сверки рублевых, валютных и итоговых остатков.

Например, в 410 форме рублевые показатели (остатки и обороты) складываются с показателями в иностранной валюте в рублевом эквиваленте, после чего полученная сумма сравнивается с итоговыми показателями формы.

В подразделе 4.4. 455 формы проверяется, равна ли сумма основного, валютного и процентного рисков по базовому активу общей величине риска по данному активу.

Аналогично курсам валют, при проверке используются внешние данные о рыночной цене ценных бумаг. Например, в подразделе 1.3. 415 формы «ПрограмБанк.XBRL» сверяет соответствие количества конкретной долевой бумаги, находящейся в нашей собственности, и ее балансовую стоимость.

Начинаем ли мы сегодня с того, чем закончили вчера?

Один из способов, которым Банк России выявляет расхождения в отчетности — сравнение одних и тех же расчетных форм за разные периоды.

Нестыковки в одном и том же отчете за разные периоды обычно появляются из-за изменений в бухучете задним числом.

Например, в случае переоценки или исправления ошибок. В этом случае входящие остатки, например, 410 формы за новый период формируются на основе новых, исправленных данных текущего бухучета.

И они гарантированного разойдутся с исходящими остатками той же 410, которые были сформированы на основе того, как выглядели проводки в том периоде.

Для выявления таких ошибок нам придется выйти из комфортного мира внутриформенных проверок и перейти к проверкам межформенным.

Виды межформенных проверок

Самая простая межформенная проверка — сравнение исходящих остатков за прошлый период с входящими остатками за текущий. Эти проверки можно использовать для 410 и 409 форм. Они не представляют ни технических, ни методологических сложностей и прозрачны для бухгалтера.

Следующий шаг — проверки одних форм против других в том случае, когда можно сравнить напрямую два показателя или суммы показателей в разных формах.

Например, сравним разделы 1 и 2 формы 409 (Отчет о банковских счетах) против 410.

В 410 форме отдельно отражаются денежные средства на счетах 20501 (расчетные) и 20803 (специальные). Эти же показатели должны получаться суммированием остатков по расчетным и специальным счетам соответственно, которые содержатся в 1 разделе 409 формы. 2-ой раздел 409 формы содержит информацию о клиринговых счетах, а также о средствах в вышестоящем брокере. Данные остатки соответствуют счетам 30424, 30425 и 30602 в 410 форме.

Для счетов 20501 и 20803 в 410 форме предусмотрено указание остатков в валюте, поэтому конечные остатки в 409 форме мы можем проверить против остатков в 410 как в рублях, так и в валюте. А вот контроль входящих остатков и оборотов на валюту для 409 формы против 410 формы провести невозможно, так как в них используются разные курсы — на последний день прошлого периода и на первый день текущего.

Другой пример проверки одного показателя против другого — проверка формы 411 (Отчет по доходам и расходам) против формы 410. Сумма гарантий и поручительств во 2-ом разделе 414 формы (отчет о займах) должна равняться остатку по внебалансовому счету 91414 в 410 форме.

Для 413 формы мы можем проверить обязательства против формы 0420002 (Бухгалтерский баланс некредитной финансовой организации или БФО). Тут мы опираемся напрямую на 5117-У, где указано, в разрезе каких аналитических признаков мы раскрываем обязательства в 413 форме. Эти признаки однозначно соответствуют той рубрикации обязательств, которая используется для обязательств в Балансе финансовой организации, поэтому кросс-контроль обязательств в 413 форме против БФО не представляет проблем.

Более сложная ситуация в 413 форме с активами. Их естественно сравнивать против 410 формы с ее высокой степенью детализации активов, но в 413 форму попадают не все активы, а только «хорошие», указанные в 5099-У.

Например, средства на банковских счетах (как на расчетных, так и на специальных брокерских) это всегда «хороший актив», его можно сравнить с остатками на счетах 20501 (расчетными) и 20803 (специальными) из 410 формы, или, как вариант, с остатками на счетах в 409 форме.

Еще один «хороший актив» в 413 форме — отложенный налоговый актив. Его можно проверить против счетов 617хх в 410 форме (при условии, что сумма отложенных налоговых активов не превышает сумму отложенных налоговых обязательств).

Не всегда можно установить однозначное соответствие между показателями различных форм. В таком случае проверки делаются с помощью отбора и суммирования показателей.

Например, отборы позволяют проверить форму 411 против формы 410. Форма 411 содержит детализацию расходов в разрезе символов. Эти символы, в соответствии с 487-П, соответствуют конкретным счетам 410 формы. Таким образом, все рублевые показатели 411 формы можно проверить против 410 формы. К сожалению, нельзя аналогично выполнить контроль на валюту, поскольку в форме 410 все остатки по счетам доходов и расходов приведены в рублях.

Анна Чернобыльская:

Что предлагают другие эксперты рынка

Мы разобрали разные варианты методически очевидных пользовательских контрольных соотношений.

К сожалению, бесспорные пользовательские проверки не покрывают всех ошибок, которые могут возникнуть в XBRL-отчетности.

Поэтому от простых и очевидных контролей, напрямую следующих из законодательных актов, мы переходим в область методических разработок экспертов.

Приведем несколько примеров контрольных соотношений, которые рекомендует использовать Максим Вячеславович Улупов, АССА, руководитель методологической фокус-группы ПУРЦБ АНО «Центр XBRL» и глава XBRL-подразделения одной из крупнейших финансовых компаний России.

Рассмотрим, например, кросс-контроль 414 формы с 410.

Как показано выше, счета гарантий мы можем напрямую сверить с остатками по 91414 счету.

А вот остальные показатели 414 формы сверить несколько сложнее, потому что раздел 1 формы содержит информацию о займах, без учета сделок РЕПО и маржинальных займов. Эти показатели будут эквивалентны остаткам по счетам займов (счета 485-495) 410 формы, за вычетом счетов РЕПО. Чтобы показатели можно было проверить против 410 формы, нужно при сверке обособить и вычесть остатки на маржинальных счетах, поскольку, в отличие от счетов РЕПО, для них нет отдельных счетов в 410 форме. Для того, чтобы реализовать подобный контроль, необходимо не только использовать остатки по счетам второго порядка, но и лицевые счета, которые открываются в разрезе выданных займов и позволяют отделить маржинальные займы от обычных.

Это позволяет выделить маржинальные займы, вычесть остатки по ним и уже полученные данные проверять против показателей 410 формы.

Аналогичный алгоритм необходимо применить при контроле раздела 2, 414 формы против 410, так как на счетах привлеченных средств учитываются как займы, попадающие в форму 414, так и прочие привлеченные средства, которые отражать в данном разделе не следует — сделки РЕПО, а также обязательства перед брокерскими клиентами, возникающие в результате использования их средств в интересах брокера.

Другой пример — форма 454 (Расчет показателя краткосрочной ликвидности). 454 форму можно проверять против упомянутой выше 409 формы, в которой для каждого расчетного или специального брокерского счета указывается признак, может ли брокер использовать средства на них в собственных интересах.

Сумма остатков по тем брокерским счетам, где установлен признак о возможности использования средств в интересах брокера, должна быть равна показателю 454 формы «денежные средства клиентов брокера, полученные с правом использования в интересах брокера, находящиеся на специальных брокерских счетах».

В 415 форме (Отчет профессионального участника рынка ценных бумаг по ценным бумагам) тоже существует возможность проверки финансовых показателей.

Балансовая стоимость ценных бумаг в 415 форме проверяется против показателей 410 формы прямым сравнением счетов. Балансовая стоимость ценных бумаг должна быть равна остаткам на счетах второго порядка 501хх — 506хх 410 формы. При этом, так же, как и для 413 формы, необходимо исключить счета тела и переоценки ценных бумаг, переданных по сделкам РЕПО — 50118 и аналогичные.

Но существует возможность проверить и детализацию по ценным бумагам, которая приведена в разделе 1.3. формы 415. Это делается с помощью проверки против 454 формы (Расчет показателя краткосрочной ликвидности).

В разделе 1.3 для каждой ценной бумаги указана ее категория — ВЛА-1 (актив первого уровня), ВЛА-2, РЕПО, клиринг или КСУ (клиринговые сертификаты участия).

Это однозначно позволяет определить в какую из строк 454 формы войдет эта ценная бумага, а значит, сверить 415 форму против 454.

Интересный факт: информация о том, каким образом ценные бумаги из 415 формы, учитываются в форме 454, появилась только в версии 3.0 таксономии XBRL.

Подобная прямая связь между различными формами регуляторной отчетности дополнительно подчеркивает важность проверки всего отчетного пакета в совокупности, что позволит избежать предоставления регулятору противоречивых данных. Отметим, что, применяя такие сложные контрольные соотношения, необходимо использовать не только информацию, представленную в самих формах, но и данные расшифровок, которые хранятся в учетных системах.

Хранилище, или техническая реализация?

В нашей статье мы часто использовали термин «Хранилище».

Это информационная система, точнее тип информационной системы, который создан специально для формирования тех или иных видов отчетности.

При работе в Хранилище Вы:

- Можете сравнить формы за разные периоды, в том числе при изменении таксономии по этим формам. Это позволяет, например, сравнивать входящие и исходящие остатки по 410 форме и избежать ошибок, которые появляются из-за корректировок задним числом.

- Видите не только показатели форм, но и те первичные счета и документы, на которых они основаны (в Хранилище используется термин «расшифровки»). Это позволяет провести сложные проверки, где недостаточно показателей самих форм и надо посмотреть, из чего они состоят. Например, хранение информации по каждому лицевому счету позволяет вычленить маржинальные займы и, таким образом, проверить 414 форму (где этих займов нет) против 410. А наличие в Хранилище информации по каждой ценной бумаге, позволяет, провести проверки 454 формы против 409.

- Видите связи между разными XBRL-формами, и можете настроить эти связи самостоятельно.

- Можете одновременно работать с разными версиями данных. Например, готовить версию отчетности за текущий период и одновременно вносить исправления в отчетность за прошлый период на основании предписаний Банка России.

- Видите отчеты в том виде, который удобен человеку, а не в том, который описан в XBRL-таксономии.

Именно поэтому многие эксперты рынка и центр XBRL рекомендуют использовать для выпуска XBRL-отчетности решения на основе Хранилища.

Со своей стороны, компания «ПрограмБанк» уже много лет использует платформу «ПрограмБанк.БизнесАнализ» для выпуска тех или иных форм отчетности — финансовой, управленческой, отчетности МСФО и др.

Именно на платформе «ПрограмБанк.БизнесАнализ» мы и создали решение «ПрограмБанк.XBRL» (недавно внедренное в одной из крупнейших финансовых компаний России, см. стр. 6).

Подведем итоги

У компании всегда есть выбор. Можно использовать те возможности, которые Банк России дал в таксономии, а все более сложные проверки поручить экспертам в области XBRL.

А можно снизить затраты на высококлассных специалистов и максимум проверок выполнять в автоматизированном режиме. Не дожидаясь, когда ошибки в формах найдет за Вас Банк России.

| Источник публикации: Вестник ПБ, октябрь 2020 редактор Анна Чернобыльская | Поделиться: |

Новости

Налоговый мониторинг по хозяйственным операциям в решении «ПрограмБанк.АБС» «ПрограмБанк» реализовал механизм ведения лимитов корпоративных карт Реализована подготовка данных по счетам доходов и расходов для налогового мониторинга |

| 1989-2026 © ПрограмБанк тел.: +7(495) 651-84-84 info@programbank.ru |

Мы в соцсетях: |

|

|

|

Карта сайта |

| Политика по обработке персональных данных | |||||